AlgoInvest & Trade

Algorithme d'optimisation de portefeuille financier comparant force brute et algorithme glouton.

Aperçu du projet

Application Python conçue pour résoudre le problème du sac à dos (Knapsack Problem) appliqué à l'investissement financier. L'objectif est de sélectionner la meilleure combinaison d'actions pour maximiser le profit au bout de 2 ans, avec un budget limité à 500€.

Le projet compare deux approches : un algorithme de force brute (Brute Force) qui teste toutes les combinaisons possibles, et un algorithme glouton (Greedy) optimisé pour la performance.

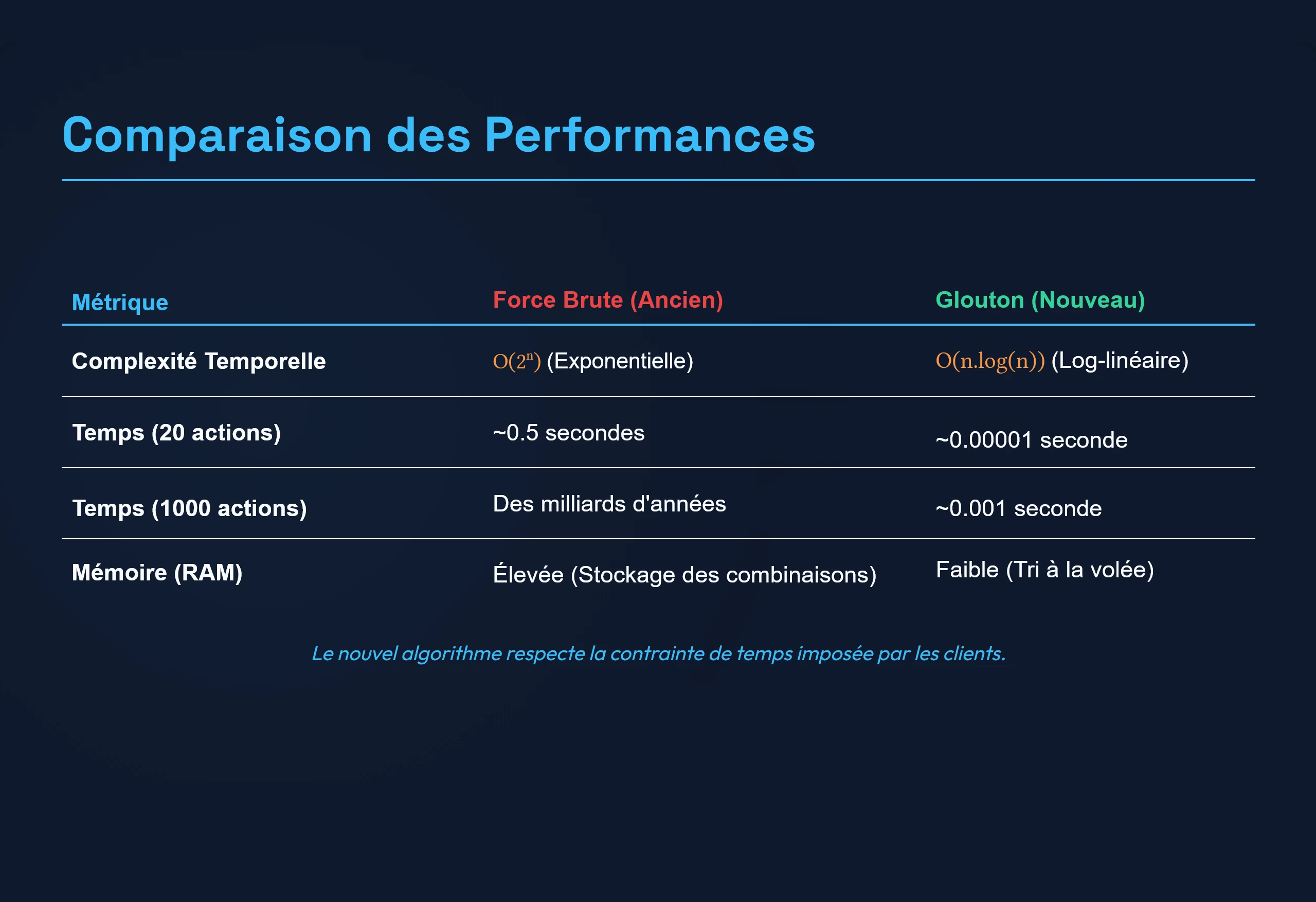

L'algorithme glouton permet de traiter des fichiers contenant des milliers d'actions en une fraction de seconde (complexité O(n log n)), offrant un compromis idéal entre rapidité d'exécution et précision du résultat.

Défis rencontrés

Complexité algorithmique

Passage d'une complexité O(2^n) en force brute à O(n·log(n)) avec l'algorithme glouton, rendant le traitement de milliers d'actions instantané.

Comparaison des approches

Analyse rigoureuse des compromis entre précision (force brute) et performance (glouton) sur différents jeux de données.

Captures d'écran